会社員を退職し、就農してしばらくしたころ、会社員時代に加入していた企業型確定拠出年金をどうするか判断に迫られました。同じような境遇で判断をしなければならない方、もしくは確定拠出年金の手続きが必要な方の参考になれば幸いです。ちなみに、前職は、銀行の信託部門で年金の運用(インデックスファンドのマネージャー)をしておりましたので、年金についての知識はある方だと思います。

「確定拠出年金加入者資格喪失手続完了通知書」というお知らせが来ました

会社を退職後、独立就農しました。そんな時、確定拠出年金の管理機関であるJIS&T(日本インベスター・ソリューション・アンド・テクノロジー株式会社)からお知らせが来ました。「確定拠出年金加入者資格喪失手続完了通知書」という内容です。

内容は、簡単に言うと、

「これまで企業型確定拠出年金に加入していましたが、会社を退職されたので、働いていた会社の確定拠出年金の資格がなくなります、今後どうしますか?」

というものです。

確定拠出年金をどうするか、退職後6か月以内に判断しないといけないようです。

検討・判断する必要のあるポイント

まず、検討・判断すべきポイントを整理し、列挙してみました。

①個人型の確定拠出年金(iDeCo)に加入するか否か

②加入する場合、”拠出を続ける”か”拠出はせずに運用指図者”になるか

③拠出を続ける場合は拠出金額

④受付金融機関の選択

⑤運用商品の選択

という流れで検討・判断をするようです。以下、それぞれについて整理してみました。

①個人型の確定拠出年金に加入するか否か

まず、会社員時代の確定拠出年金をやめて今までの積み立てた金額を、現時点で受け取るということは基本的※にはできないようです。

まず、会社員時代の確定拠出年金をやめて今までの積み立てた金額を、現時点で受け取るということは基本的にはできないようです。(これまでの個人別管理資産が小さければ(50万円以下)できる場合もあるようです。)

したがって、私の場合は、加入するという選択肢しかないようです。

②”拠出を続ける”か”拠出はせずに運用指図者になるか”

農家の場合、農業者年金という独自の年金制度があります。この農業者年金と確定拠出年金は同時に拠出できないので注意が必要です。

農家は基本的には、他の自営業者と同様、国民年金のみの加入となり、厚生年金がある会社員と比較すると老後の資金が心もとない気がします。そこで、農業者年金か確定拠出年金への拠出はした方が個人的には安心かなと考えます。

今回、加入を検討している個人型確定拠出年金(iDeCo)へ拠出を続ける場合のメリットは、拠出金額がすべて所得控除になります。さらに、自分で運用商品を選べるということは魅力的です。

確定拠出年金は他の年金(国民年金や厚生年金)と違い賦課方式ではなく、積立方式です。つまり、60歳を超えて受け取れる年金の金額は、運用成績の結果で決まります。

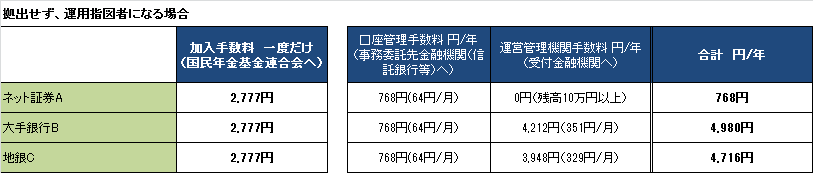

ちなみに、拠出を行わない場合でも、毎年、口座管理手数料及び運営管理機関手数料は掛かります。その金額は長期で見ると小さくはなさそうです。運営管理機関手数料がかからないネット証券を選んだ場合でも、年間768円はかかり、現在の私の年齢を加味し20年間払うと考えると拠出しなくても、15,000円ほど手数料がかかる計算になります。

さらに、農業を始めた私にとって、一つ考えておかないといけないことは、農業者年金です。農業者年金に加入する場合、確定拠出年金の拠出はできなくなるようです。農業者年金の特例付加年金は国庫負担金もある様で有利な点はありそうですが、条件を満たせるか調べていないので今回は見送りとします。

【追記】

農業者年金については、こちらのブログ記事で後日検討してみました。

農業者年金に加入すべきか検討しました

以上のように、

・国民年金の上乗せがあると安心

・どのみち手数料がかかる

ということを考えると、個人型確定拠出年金に拠出しようと思います。

③拠出を続ける場合は拠出金額

個人型確定拠出年金でも引き続き拠出を行う場合、月々の拠出金額を決める必要があります。

拠出金額は職業等により異なりますが、自営業者である農業をする場合、拠出金額は、5,000~68,000円/月まで自由に決めることが出来ます。拠出金額が大きいほど所得控除のメリットが受けれらます。

一方で、農業を始めてしばらくは、それほど所得があげられないことも予想されます。手元に現金をある程度置いておきたいです。したがって、現時点では拠出額は控えめにする(1~2万円/月?)。将来、所得が増えれば拠出金を上げることを検討する。

④受付金融機関の選択

受付金融機関によって運用商品のラインナップ、手数料などが異なります。メガバンクや証券会社などの大手から、地銀や信用金庫など幅広く個人型の確定拠出年金を取り扱っている受付金融機関があります。そこで、受付金融機関のタイプをざっくり分類しました。

- ネット証券・・・各種コストは低い、窓口での相談は難しい?

- 大手金融機関(銀行・証券・生命保険)・・各種コストは低くない、窓口で相談も可能、運用子会社があるところが多いので情報提供は豊富?

- その他金融機関(地銀、信用金庫、労働金庫等)・・・各種コストは低くない、窓口で相談も可能

各種コストについては金融機関によりばらつきがあるので、気になっている金融機関があれば、個別に調べられることをお勧めします。

また、金融機関ごとに取扱っている運用商品も異なり、当然それらの商品のコストである信託報酬も違います。たとえ運用手法や保有資産の内容がほぼ同じでも、金融機関によってかなり差がありますので、金融機関を選ぶ際には注意が必要です。

なお、信託報酬については、投資信託入門講座のサイトが非常に分かりやすく解説されていたので引用します。

信託報酬という手数料の大きさを実際に見ていきましょう。

今回は同じ日経225に投資をするニッセイ日経225インデックスファンド(信託報酬0.48%)と りそな日経225 オープン(信託報酬0.84%)についてそれぞれのファンドに投資をした時のリターンの差を見ていきたいと思います。

シミュレーション条件

・日経平均は年利2%で増加すると過程

・信託報酬はこの年利2%から控除する

・毎月3万円を積立投資

信託報酬0.48% 信託報酬0.84% 差 10年後 388万5354円 381万5161円 7万193円 20年後 840万8093円 809万9330円 30万8763円 30年後 1367万2780円 1291万165円 76万2615円 となりました。信託報酬の差が結果的に運用リターンに大きく影響していることがわかります。

信託報酬というコストは投資家の財産から自動的に天引きされます。その天引き分は運用リターンは下がってしまいます。この差は、0.3%程度の小さなものでも、期間が長くなっていくことで「複利効果」によって差が大きく拡大していくのです。

10年での差はわずか7万円なのに運用期間が長くなるほどその運用による差も大きくなっていきます。これが複利のパワーですね。

手数料は長期で見ると影響を小さく見るべきではなさそうですね。運用商品を窓口で相談して決めたいなどの必要がなければ、各種コストは低い方がいいです。したがって私は、ネット証券を選択しました。

⑤運用商品の選択

いろいろと運用商品があって、商品名だけでは、どんな運用をしているのか分かりづらいですが、基本的には信託報酬の低いインデックスファンドを選択すればよいかと思います。日本国債、外国債、日本株式、海外株式のインデックスファンドを選択し、その中で割合を決めていきたいと思います。

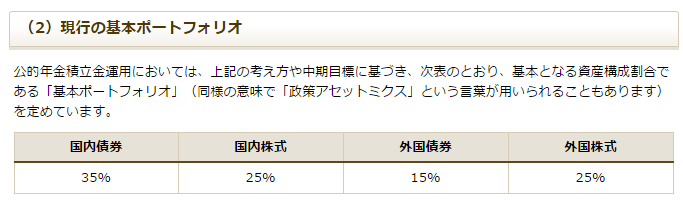

ご参考までに年金積立金管理運用独立行政法人の基本ポートフォリオを引用します。私はこれを基に少し割合を変えようかなと思います。

ちなみに元本確保の商品は、確定拠出年金の受給開始年齢が近ければ選択することも良いと思いますが、元本確保の商品はインフレのリスクには対応できませんから、おすすめしません。

まとめ

以上をまとめると、私の場合、就農したばかりで手元資産の流動性を確保したいので、

個人型の確定拠出年金に加入し拠出を行うが、拠出金額は控えめにする。

コストを抑えるため、ネット証券でインデックスファンド中心の商品を選択する。

なお、今後、拠出金額と農業者年金は頭の片隅においておく。

最後に、確定拠出年金は制度が結構複雑だと感じました。制度のスキームが複雑であったり、受付金融機関・運用商品の選択肢が多くて判断に困る方もおられるのではないでしょうか。

今後は、個人型の確定拠出年金の対象者が拡大したり、企業でも確定拠出年金の導入がすすむ傾向です。資産運用は生活に身近なものになりそうです。一方で、経済環境やマーケットは絶えず変化しています。運用商品や運用手法も複雑化していきます。不断の勉強が必要だと感じています。