農家の方で国民年金の上乗せの年金制度としてiDeCoを選択する方もおられるかと思います。一方で、運用商品の選び方が分からず、それがiDeCoを選択するハードルとなる方もおられます。商品選びのポイントをまとめましたので、迷っている方の参考になれば幸いです。

今回は楽天証券のラインナップをもとに考えましたが、基本的には、各iDeCo取扱金融機関では同じような商品ラインナップになっているで、考え方の参考になれば幸いです。

ちなみに、私は、農家になる前は、銀行で年金の運用業務に携わっていました。また、日本証券アナリスト協会の検定会員(証券アナリスト試験に合格)にもなっておりましたので、年金についても体系的に学んだので、少しはお役に立てると思います。

iDeCoとは

改めてiDeCoの概要について確認します。

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。

厚生労働省ホームページ

公的年金と異なり、加入は任意で、加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。

公的年金と組み合わせることで、より豊かな老後生活を送るための一助となります。

農家であれば、国民年金の上乗せとして、”農業者年金”か”iDeCo”のどちらかを検討する方が多いのではないでしょうか。(農業者年金とiDeCoの拠出の併用は不可)

以下は、以前、農業者年金について考えた私のブログです。

農業者年金は

〇 終身年金である

〇 40歳未満であれば国庫補助がある

ことは魅力的ですが、

▲ 運用が保守的(国内債券のウェイト高め)

▲ iDeCoと併用できない

ため、私はiDeCoを選んでいます。

リスクについての基本的考え方

iDeCoは年金として、数年~数十年後に老後の資金のため受けとるものです。したがって、金融商品で運用するのですが、むやみにリスクをとるべきものではないです。しかしながら、全くリスクを取らず、たとえば元本確保型の商品を選ぶことは、インフレリスク(インフレにより資産価値が目減りすること)を被ることになる可能性が大きいのでお奨めしません。

考え方としては、国民年金しかない農家は、会社員の2階部分である厚生年金に相当するような運用が出来れば十分です。周りの会社員の方と同じような運用ができれば、十分満足できるはずです。つまり、リスクの取り方については、厚生年金と同じように運用をおこなうという方針が役立ちます。

iDeCoの商品の選び方

iDeCoの商品の選び方についてまとめってみます。

楽天証券のiDeCoO向け商品ラインナップは以下のサイトの通りになっています。

資産部区分としては

・国内株式

・国内債券

・国内REIT

・外国株式

・海外債券

・海外REIT

・国内外株式

・コモディティ

・バランス型

・ターゲットイヤー型

・定期預金

となっており、それぞれの資産区分に複数のファンドがあります。

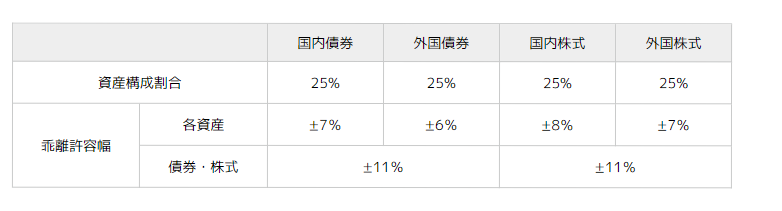

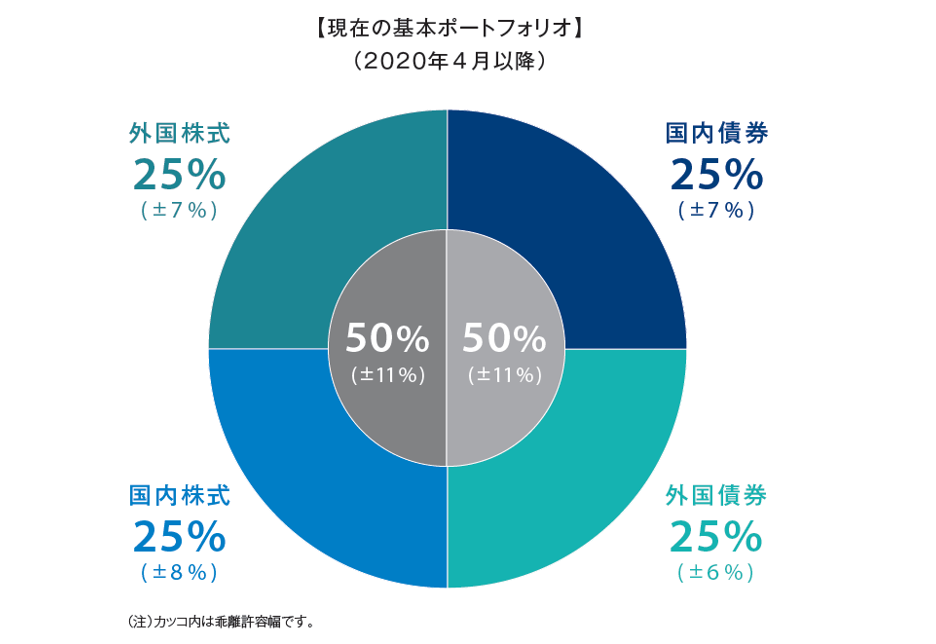

結論から言うと、厚生年金並みの運用をすればよいので、

株式(国内・海外)と債券(国内・海外)の資産区分からインデックスファンドを25%ずつ選べばOKです。

この根拠としては、厚生年金を運用しているGPIF(年金積立金管理運用独立行政法人)の現在の基本ポートフォリオとほぼ同じようなリスクの取り方になります。

(GPIFはアクティブファンドや株式・債券以外のオルタナティブ資産への投資もありますが、割合的には少ないです)

運用商品は、アクティブファンドとインデックスファンドがありますが、強いこだわりがなければコスト(信託報酬等の管理費用)の低いインデックスファンドでOKです。アクティブファンドVSインデックスファンドは運用業界の長年の論争テーマですが、これらの有名書籍を読む限りはインデックスファンドに分があるかなと考えます。

ちなみに、バランス型、ターゲットイヤー型については、資産の組み合わせを運用会社がやってくれるものです。たしかに、お手軽にポートフォリオを作ってくれそうですが、自分でインデックスファンドを組み合わせるよりコストが高めになります。

資産運用について、単年でみるとわずかなコスト差でも、長期にわたると運用結果を大きく毀損します。なるべくコストの低い商品で運用したいです。

具体的なiDeCoの商品名

楽天証券のiDeCoの商品のラインナップで株式(国内・海外)と債券(国内・海外)のインデックスファンド名は次の通りです。

国内株式

・三井住友・DCつみたてNISA・日本株インデックスファンド

・たわらノーロード 日経225

この2つのファンドの大きな違いはベンチマークがそれぞれ”TOPIX”と”日経225”と異なります。年金の運用ではTOPIXをベンチマークにするのが多いです。

国内債券

・たわらノーロード 国内債券

外国株式

・たわらノーロード 先進国株式

・楽天・全米株式インデックス・ファンド

この2つのファンドの大きな違いはベンチマークがそれぞれ”MSCI KOKUSAI”と”CRSP USトータル・マーケット・インデックス”と異なります。CRSP USトータル・マーケット・インデックスは米国株式のみで、MSCI KOKUSAIは日本以外の先進国株式への投資ですので、たわらノーロード 先進国株式のほうがより分散投資できています。

また、楽天証券では、資産区分として”国内外株式”というものがあり、インデックスファンドである

・楽天・全世界株式インデックス・ファンド

があります。こちらはベンチマークが”FTSEグローバル・オールキャップ・インデックス”であり、世界中の先進国~新興国を含めた大型~小型株までかなり幅広くファンドに組み入れており相当分散投資が出来ているといえます。国内株式と外国株式を分けずに、こちらのファンド1本で対応することも考えられます。大きな違いは、国内株式つまり日本の株式の比率が大きく下がります。

外国債券

・たわらノーロード 先進国債券

こちらについては、為替ヘッジありの商品もありますが、為替ヘッジあり商品は為替リスクを抑えるかわりに、ヘッジコストがかかります。

以上、これらのインデックスファンドを組み合わせると、厚生年金と同じようなリスクの取り方になり、大外しをしない運用になるのではないでしょうか。

コメント