農業を始めてから、会社員時代に比べて金銭的な不安があります。不安の原因の一つである老後の資金については、年金の準備で対応したいのですが、農家が取り組める公的年金について調べてみたのでまとめました。年金について理解を深めたい方の参考になれば幸いです。

農家が取り組める公的年金

農業を始めてから、会社員時代に比べて金銭的な不安があります。最も大きな不安は事業が軌道に乗るまで収入が不安定なことですが、それは、ある程度時間が必要であると割り切って気長に頑張ろうと思っているところです。

しかしながら、もう一つ金銭的な不安の原因がありますそれは、「年金」です。農家を含む自営業者は、会社員が加入する厚生年金のいわゆる2階部分がなく、国民年金(いわゆる1階)のみです。

会社によっては企業年金(3階)の制度がある場合もあるので、その差は大きく感じます。

参考まで国民年金基金のサイトを引用すると、条件にもよりそうですが月額10万円の差もつくこともあるとのことです。

やはり、老後になって周りの人ともらえる年金額を比較して少ないと、不安・不満になってしまう気がします。

もちろん自営業や農家のいいところとしては定年がなく、健康である限り働き続けることができます。したがって、一概に金銭面で会社員と比べて不利とは言えませんが、いまから年金のことも考えておき、対策ができるものなら準備しておきたいです。

農家のできる公的年金の準備

個人事業の農家であれば、2階部分に相当する公的年金を作る制度がいくつかあることが分かりました。

それらを比較検討してみたいと思います。

国の制度として整っている国民年金に上乗せできる公的年金の選択肢は以下の3つです。

- 国民年金基金

- 農業者年金

- 個人型確定拠出年金(iDeCo)

確定給付・確定拠出については、良し悪しがあるでしょうが、個人的には確定拠出がいいかなと思います。確定拠出は個人の積み立て方式なので、年金の受取が確実です。確定給付は基金が先細ったときなど、受給開始年齢の後ずらしなどで対応できてしまいます。したがって、年金の受取に関して不確定な可能性があります。

国庫補助については農業者年金が一番有利なようですが、国庫補助とその運用益分を受け取るためには年齢等の要件を満たすことが必要です。

それぞれの制度における運用については、

個人型確定拠出年金は自ら運用商品を選びますが、

国民年金基金及び農業者年金は基金にお任せです。

これは運用経験など人によって好みが分かれそうです。

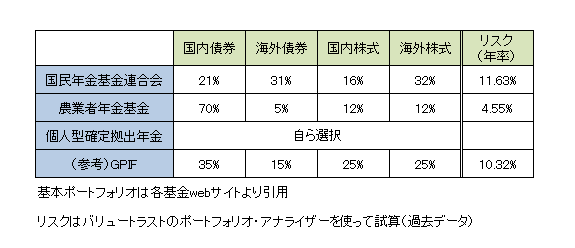

ちなみに、各基金の基本ポートフォリオを比較してみます。

国民年金基金連合会は、国民年金の運用主のGPIF(年金積立金管理運用独立行政法人)より少し海外資産が多めのポートフォリオになっています。採っているリスクの度合いはGPIF程度です。

個人的な見解ですが、農業者年金基金は国内債券のウェイトが高めで、結構保守的なポートフォリオな気がします。物価が上昇した場合のインフレリスクに対応できるのでしょうか、その点が不安です。

以上をみると、農業者年金は確定拠出であり、国庫補助があるのは魅力的ですが、要件を満たせるかがポイントになりそうです。各人の状況によって選択するのが良さそうです。

私自身は、個人型確定拠出年金(iDeCo)を利用するつもりです。

20年先、30年先の世の中がなかなか見通せない中での判断は難しいですが、将来に向けて備えておくことは大切かと思います。