生産緑地地区という言葉をご存じでしょうか。都市部で農業をする場合、もしかしたら関わってくる制度かもしれません。今回、生産緑地について勉強する機会がありましたので、簡単に制度の概要をまとめています。詳しく分からないけど知っておきたいという方の参考になれば幸いです。

「生産緑地」という単語を初めて知りました

「生産緑地」という単語をご存じでしょうか。私は先日、初めて聞きました。

先月、私が新卒で就職した役所に勤めていたときの同期が京都長尾ファームに遊びに来てくれました。

その際に、役所の先輩が京都市で就農しておられるということを聞きまして、同期と一緒に訪問させていただきました。

そのときに同期と先輩の間でこのような会話がありました。

同期:「先輩の農地は生産緑地ですか?」

先輩:「そうだよ。」

同期:「生産緑地って30年間は転用できないんでしたっけ?」

先輩:「一生だよ。死ぬまで農業をしていかないといけないよ。」

というような会話がありました。

理解できますでしょうか?恥ずかしながら、私は一体何の話をしているのかさっぱり理解できませんでした。「生産緑地?」「30年?」「転用?」「一生?」??????

このあたりの知識を理解・整理するために調べてみましたのでまとめておきます。

調べて分かったことですが、上の会話には制度が2、3つ絡み合っていてややこしくなっています。

農業をする上で制度や政策を知っておくことは意外と重要です。もちろん、知らなくても農作物は生産できますし、農業経営もできます。しかし、農業経営には必ずかかわってくる農地や税制は知っている方が有利なことは多いです。農業を営む上で関わる法律、制度はたくさんあるので一つずつ身につけたいです。

「都市計画」について

まずは都市計画法に基づく「都市計画」について。生産緑地を理解するためには、都市計画の理解が必要です。都市計画は「無秩序な市街地の拡大を防止しつつ宅地開発需要に対応する」という考えのもと各市町村で定められています。その都市計画区域の中には、市街化区域と市街化調整区域があります。

大まかな理解を優先するため、ざっくりいうと

- 市街化区域→市街化を図るべき区域

- 市街化調整区域→市街化を抑制すべき区域

(市街化区域というのはイメージ通りですが、市街化調整区域とは言葉のイメージは私の勝手な想像とはちょっと違いました。ゆっくり市街化するみたいな地域かと思っていました。)

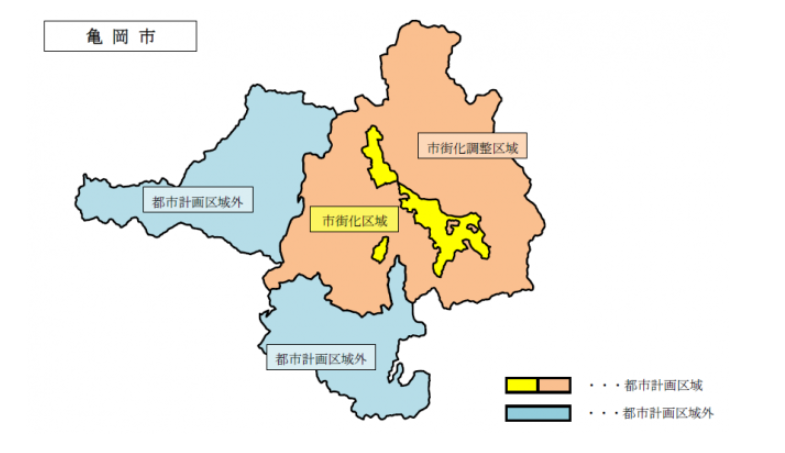

ちょっと、言葉だけではイメージしにくいので、具体的に私が営農している亀岡市の都市計画区域を確認します。画像は亀岡市のホームページ(※1)から引用です。

黄色とピンクの地域が都市計画区域です。そのうち、黄色の区域がJRの駅及び京都学園大学の周辺で市街化区域です。私が主に営農している亀岡市吉川町はピンク色で市街化調整区域です。このように都市計画では、市街化区域、市街化調整区域が設定されています。それ以外は都市計画区域外です。

生産緑地について

さて、都市計画区域については確認しました。次に生産緑地についてです。

生産緑地とは、生産緑地法に基づく制度で、簡単にまとめると

「市街化区域内の保全すべき農地。良好な生活環境のための役割がある。税制的にも農地と同じ。」

です。

生産緑地ができた経緯

まずは、生産緑地ができた経緯についてです。

バブル期に市街化区域内の農地に対して宅地化が求められました。これに対応するため三大都市圏(首都圏、中部圏、近畿圏)の特定市(※1)において、市街化区域内の農地を「宅地化する農地」と「保全する農地」に分けました。

この「保全する農地」を「生産緑地地区」としました。

一方で、それまで農地というのは宅地と比べ税制で配慮されておりましたが、「生産緑地地区」とされなかった「宅地化する農地」とされたものは、税制において宅地と同じ扱いとなりました。農地と比べると税額が大きくなります。「生産緑地地区」に指定されることで引き続き農地として課税されます。

税制

では、ここで税制について具体的にみていきます。農地の税制は、基本的な考え方として、高額な税負担によって農業経営を続けられない事態にならないようになっています。

①固定資産税

基本的に農地は農地評価・農地課税(※2)です。税負担は宅地に比べ軽くなっています。もちろん、生産緑地地区も農地評価・農地課税となっています。ただし、三大都市圏の特定市の市街化区域内の生産緑地でない農地は、農地であっても宅地並評価・宅地並課税となっています。

②相続税

基本的に農地は納税猶予制度が適用されます。もちろん、生産緑地地区も適用されます。ただし、三大都市圏の特定市の市街化区域内の生産緑地でない農地は適用されません。宅地と同じように相続税を支払う必要があります。

税制の優遇があるなら「生産緑地地区」になったほうが良いと思ってしまいますが、もちろん要件があります。まず、生産緑地地区は一度指定されると、30年間は農地として管理する必要があります。つまり少なくとも30年間は農業を続ける必要があるということです。

これがこのブログの最初の会話で同期が質問していた「生産緑地って30年間は転用できないんでしたっけ?」というやつです。こんな知識が自然と会話に出てくるのはさすがです。

では先輩が言っていた「一生」との関係は何でしょうか?それは相続税納税猶予制度にかかわってきます。この猶予制度を受けるには終身営農が要件です。農業をやめたり、後継者がない場合は、猶予されている相続税を支払う必要があり、さらに猶予されていた期間の利子税も必要となるそうです。何とも重い要件です。ただし、この部分は平成30年度の税制改正で規制が緩和され、生産緑地を貸借した場合でも相続税納税猶予が継続されるとのことで、農家の心理的負担は減ったのではないでしょうか。このような現場の実態に即した制度の改正は非常に有難いです。

以上、生産緑地を調べるについても、農業にかかわる複数の法律・制度の理解が必要でした。中々骨の折れる作業ですが、少しでも理解し、このブログでもまとめていきたいです。

※1 下記の参考資料P5に一覧があります。例えば京都府では京都市、宇治市、亀岡市、城陽市、向日市、長岡京市、八幡市、京田辺市、南丹市、木津川市が該当します。

※2 農地の評価についての国税庁のページです。https://www.keisan.nta.go.jp/survey/publish/41217/faq/41271/faq_41283.php

参考資料:農林水産省「都市農業をめぐる情勢について」

2019年2月19日追記

生産緑地地区の指定は30年間です。したがって、生産緑地地区の8割が2022年に指定から30年の期限を迎えるそうです。指定を更新しないと宅地並みに課税されますが、これを機に耕作をやめて宅地として手放す動きが進む可能性があります。これを生産緑地の「2022年問題」といいます。

2023年2月13日追記

この記事を最初に書いた時から数年経ちました。営農していく上で、農地の転用について問題にぶつかることがあります。その規制に関しては、「農地法」や「農業振興地域の整備に関する法律」がかかわることが多いです。また、今後その規制についてもより深く理解し、整理したいなと思っています。

コメント